WhatsApp

WhatsApp 0361/ 21272446

0361/ 21272446

Bildlizenz über AdobeStock_223225894

H-Zulassung Versicherung | Oldtimer als Erstwagen | versichern

H-Zulassung Versicherung – Was wichtig ist, wenn Sie Ihren Oldtimer als Erstwagen nutzen & versichern wollen.

Inhaltsverzeichnis

- Informationen zur H-Zulassung (H-Kennzeichen)

- H-Zulassung Versicherung

- Oldtimer als Erstwagen versichern

Sie möchten Ihren Oldtimer als Erstwagen nutzen? Und benötigen idealerweise eine H-Zulassung Versicherung um Ihren Oldtimer als Erstwagen auch entsprechend zu fahren? Dann bringen wir Licht ins Dunkle, denn die Stichwörter: „H-Zulassung bzw. H-Kennzeichen“, „Oldtimer-Versicherung“ und „Oldtimer als Erstwagen versichern“ muss man differenziert betrachten. Nicht jeder Versicherer bietet die Möglichkeit, dass sie Ihren Oldtimer auch ohne weiteres als Erstfahrzeug fahren und zugleich ein H-Kennzeichen nutzen. Es gilt zudem die Begrifflichkeiten hinsichtlich Ihrer Vorstellungen wie Sie den Oldtimer nutzen wollen, zu trennen.

Gerade in Bezug auf die Art und Weise wie und ob Sie den Oldtimer als Erstwagen fahren möchten, geben Aufschluss darüber, was rechtlich überhaupt möglich ist. Denn ein ursprünglicher Gedanke einer H-Zulassung ist jener, die Pflege des kraftfahrzeugtechnischen Kulturgutes zu sichern. Es geht weniger darum, dass jeder einen Oldtimer im Alltag als Alltagsfahrzeug nutzen soll. Daher stehen die Begriffe „Oldtimer als Erstwagen versichern“ in Kombination mit einer „H-Zulassung“ leicht im Gegensatz, wenn man davon ausgeht, dass Sie einen alten Wagen jeden Tag nutzen möchten.

Die wichtigsten Informationen zur H-Zulassung finden Sie hier im Überblick

Allgemeine Informationen & Bedingungen:

- Sie erhalten eine H-Zulassung ab einem Fahrzeugalter von 30 Jahren ab Erstzulassung (das Baujahr ist egal).

- Für eine H-Zulassung benötigen Sie ein positiv abgeschlossenes Oldtimer-Gutachten von nach §23 STVZO einer unabhängigen Prüfstelle wie TÜV oder Dekra.

- Zudem benötigen Sie einen Versicherungsnachweis einer Oldtimerversicherung, mindestens als Haftpflichtversicherung in Form einer – eVB – von einem Versicherer.

Vorteile einer H-Zulassung:

- Die Kosten für Kfz-Steuer werden,

- bei Motorrädern pauschal auf 46,02 €,

- bei Pkw & allen anderen Fahrzeug pauschal auf 191,73 € festgesetzt

- Sie können mit einem H-Kennzeichen auch Umweltzonen befahren, auch wenn Ihr Auto nur eine gelbe oder rote Plakette erreichen würde

- Seit dem 01.10.2017 kann das Oldtimerkennzeichen auch als Saisonkennzeichen zugeteilt werden.

Nachteile einer H-Zulassung:

Vielleicht kommen zu hohe Aufwendungen auf Sie zu, denn neben den Gutachterkosten müssen als Voraussetzung nahezu alle Teile des Fahrzeugs den Originalzustand vorzeigen. Laut dem Paragraphen 23 der STVZO dürfen moderne Alufelgen, Radios mit Freisprech-Einrichtungen, moderne Spoiler, LED-Blinker oder nachgerüstete Funk-Fernbedienungen nicht nachträglich verbaut sein. Bauen Sie alles ab, was nicht dem Baujahr des Wagens entspricht. Umbauten sind nur dann legal, wenn sie dem zeitgenössischen Umgang mit dem Fahrzeug entsprechen. Die Nutzung des Wagens kann dadurch eingeschränkt sein. Sei es drum, der Fahrzeugwert in Form eines Marktwertes oder Wiederbeschaffungswert muss in jedem Fall fachmännisch und aktuell belegt werden.

Des Weiteren gibt es allein durch die Versicherer Rahmenbedingungen für Oldtimer Versicherungen.

H-Zulassung Versicherung – Voraussetzungen & Bedingungen von Versicherungen

Erfüllt Ihr Fahrzeug nun die Bedingungen für eine Oldtimer H-Zulassung Versicherung, so gibt es nun von den Versicherungsgesellschaften besondere Rahmenbedingungen unter welchen dies ermöglicht wird.

- Angabe vom Marktwertes bzw. Wiederbeschaffungswert (Bedingung erfüllt durch Oldtimergutachten)

- Fahrleistung eingeschränkt – meist nicht mehr als 10.000 km/ Jahr

- Fahrzeug wird/ ist als Pkw zugelassen

- Abstellort des Oldtimers muss eine Einzelgarage, Sammelgarage, ein Carport in privat geschützter Umgebung sein. Steht Ihr Auto überwiegend auf öffentlichen Stellplätzen bzw. auf der Straße, so wird Ihr Oldtimer nicht versichert.

- Das Mindestalter der Fahrer darf meistens nicht unter 25 Jahren liegen. (In Ausnahmefällen können Sie auch Ihren Versicherer vor Ort um eine Sondergenehmigung bitten und das Alter bis zu 23 Jahren oder gar 18 absenken lassen)

- Das Fahrzeug muss sich in Ihrem Eigentum befinden. Es darf weder finanziert noch geleast sein.

- Der Fahrerkreis sollte in den letzten 5 Jahren keinen Schaden über 500 Euro mit einem anderen Fahrzeug verursacht haben.

- Der Zustand des zu versicherten Oldtimer muss über der „Zustands-Note“ vier liegen.

- Der Wagen sollte lt. Aussage des Versicherungsnehmers nicht als „Alltagswagen“ genutzt werden.

Wie Sie Ihren Oldtimer als Erstwagen versichern

Generell ist es ohne Probleme möglich Ihren Oldtimer als sogenannten „Erstwagen“ zu versichern. Denn es muss ja nicht in Konflikt stehen, dass Sie lediglich den Oldtimer als Auto in der Garage stehen haben und zum Beispiel täglich einen Dienstwagen nutzen oder eben kein weiteres.

Der Begriff Erstwagen ist wie folgt definiert: am häufigsten benutzter, meist auch repräsentativster Wagen eines Besitzers (Quelle: https://www.duden.de/rechtschreibung/Erstwagen)

Entweder können Sie Ihren Oldtimer ganz normal über eine herkömmliche Versicherung schützen oder Sie möchten die Vorteile einer H-Zulassung nutzen. Entscheidend sind jedoch folgende Fragen, welche Sie sich vorab stellen müssen:

- Fahre ich über 10.000 km/ Jahr

- Nutze ich den Wagen als Alltagsfahrzeug?

- Wird mein Fahrzeug täglich auf der Straße abgestellt?

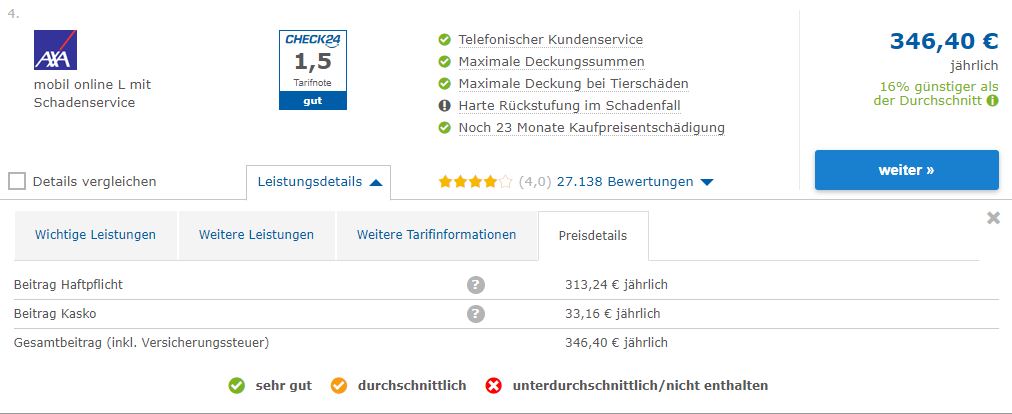

Können Sie eine der Fragen mit „Ja“ beantworten, so ist eine Oldtimer-Versicherung mit H-Zulassung nicht möglich. Sie müssen dann auf eine normale Kfz-Versicherung ausweichen und dementsprechend höhere Prämien bezahlen. Wir haben einen kurzen, unverbindlichen Vergleich gestartet, um ein Gefühl für den Preisunterschied zu bekommen.

- Fahrzeug: BMW 315, Baujahr 1982

- Laufleistung: 10.000 km

- Deckung: Haftplicht mit Teilkasko

- Zahlweise: Jährlich

- Schadensfreiheitsklasse: SF 5

- Preis bei einer normalen Versicherung (ohne H-Kennzeichen) = ca. 350,00€

- Abstellort öffentliche Straße (egal)

- Fahrleistung kann jederzeit nach oben oder unten angepasst werden

- Das Preisbeispiel ist für eine Versicherung mit guten Leistungen gewählt

Screenshot für BMW 315 (E21) Limousine bei Check24.de

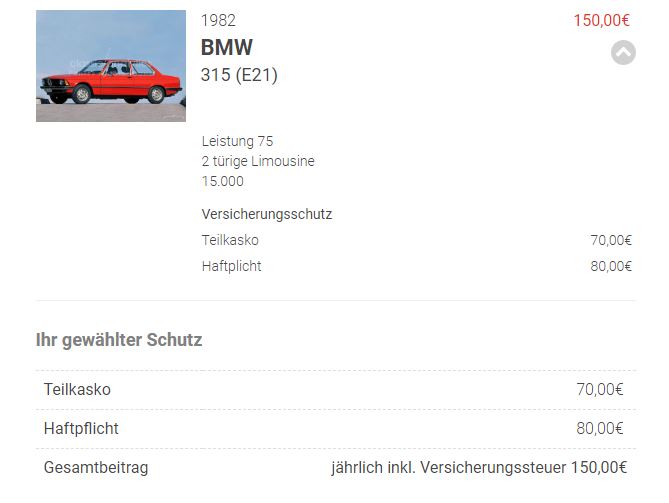

- Preis bei Oldtimer-Versicherung mit H-Kennzeichen = ca. 150,00€

- Abstellort muss eine geschützte Umgebung sein (Einzelgarage, Sammelgarage, ein Carport in privat geschützter Umgebung)

- Fahrleistung bis max. 10.000 km/ Jahr

- Schadensfreiheitsklasse nicht notwendig

BMW 315 (E21) Limousine bei Hiscox Oldtimer-Versicherungen | Quelle: https://www.hiscox.de/privatkunden/oldtimer-versicherung/

Hinweis:

Entsprechend des Wertes Ihres Oldtimers ist ohnehin abzuwägen, ob Sie sich und den Wagen den Strapazen der täglichen Nutzung aussetzen möchten. Zudem steigt bei älteren Fahrzeugen der Kraftstoffverbrauch im innerstädtischen Verkehr enorm. Das erhöhte Verkehrsaufkommen auf den Straßen birgt zunehmend Unfallgefahren und der Fahrkomfort lässt vielleicht zu wünschen übrig.

Fazit:

Die Preisunterschiede sowie die Nutzung zwischen einer Oldtimer-Versicherung und einer normalen Versicherung sind deutlich. Mit einer Oldtimer-Versicherung können Sie Ihren Wagen sehr Preisgünstig absichern. Jedoch sind die Fahrleistung und der Abstellort vorgegeben. Müssen Sie mehr Km fahren und/ oder haben keine Möglichkeit das Fahrzeug in einer Garage abzustellen, so können Sie nur eine normale Versicherung nutzen!